社外取締役とは、社外から招いた取締役のこと。コーポレート・ガバナンスの重要性が高まったことにより、社外取締役の必要性も高まりました。この記事では、社外取締役の概要や役割、登用するメリットとデメリットとともに、必要とされる能力についても解説します。

リーダークラスのための転職サイト

BNGパートナーズは30代から40代のリーダー・課長クラスの方々の転職も支援しています。有名スタートアップから上場メガベンチャー企業まであなたの経験を必要としている求人案件をご紹介します。

社外取締役とは

社外取締役とは、社外から招いた取締役のことで、会社における経営陣のひとりとして、意思決定や経営監査を担います。他の取締役とのしがらみや利害関係がなく、会社の経営に対し客観的に意見できるため、経営の透明性を高め、コーポレートガバナンス推進のために欠かせない役割を担っています。

社外取締役の就任要件

社外取締役は、会社法第二条十五号によって就任要件が定められています。当該株式会社や親会社、子会社、経営陣との間に利害関係がないことが要件です。具体的な就任要件は、以下のとおりです。

- 執行役または支配人、その他の使用人ではなく、就任する10年間前以内に当該株式会社やその子会社の業務執行取締役等に就いていないこと

- 就任前の10年間において、当該株式会社やその子会社の取締役、会計参与、監査役であったことがある者については、それらに就任する10年間前以内に当該株式会社やその子会社の業務執行取締役等に就いていないこと

- 当該株式会社の親会社等や親会社等の取締役、執行役、支配人、その他の使用人でないこと

- 当該株式会社の親会社等の子会社等の業務執行取締役等ではないこと

- 当該株式会社の取締役や執行役、支配人、その他の重要な使用人、親会社等の配偶者や二親等内の親族でないこと

ただし、学歴や性別、スキルに関する就任要件はありません。上記の就任要件を満たしたうえで、企業が必要な人材と思われれば、特別な資格を保有していなくても社外取締役になれます。

参考:e-gov法令検索「会社法 第二条十五号」

社外取締役の任期や報酬

社外取締役の任期は、法令上では最長10年(非公開会社の場合)です。ただし、馴れ合いを避けるため、一般的には1年や2年に設定される傾向があります。

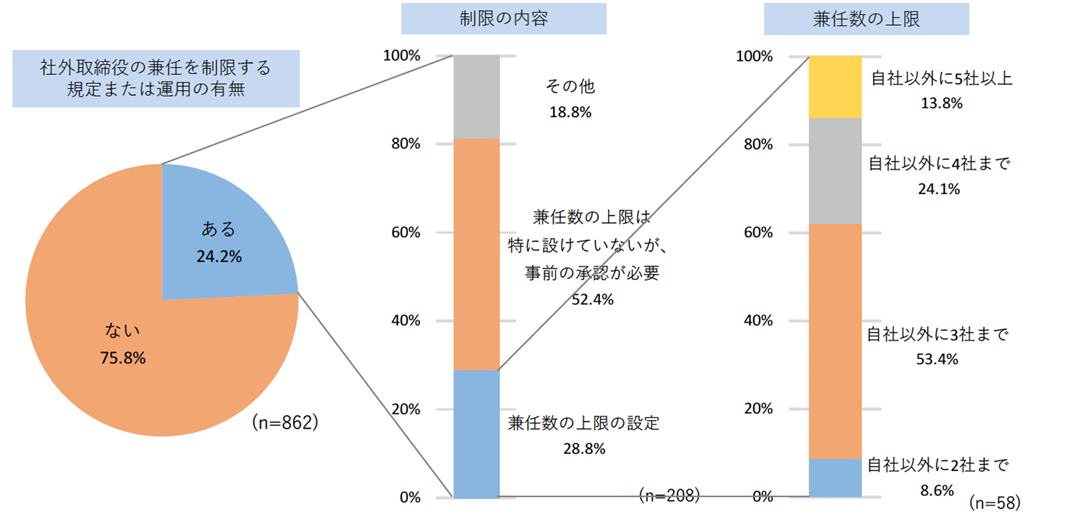

社外取締役は兼任が認められており、2020年の経済産業省の調査によると、兼任を制限する規定を設けている企業が24.2%でその内の52.4%が事前承認を必要としています。さらに、28.8%が上限を設定しており、その中では77.5%が3~4社までとしていることが明らかになりました。

参考:経済産業省「社外取締役の現状について(アンケート調査の結果概要)」

社外取締役の報酬は、株主総会で報酬総額や算出方法を決定し、取締役会で個人別の金額を決める会社が多いと言われています。ただし、日本では税法上、事業年度の途中では報酬額を変更できないため、事業年度の途中で業績が上がっても報酬が上がることはありません。

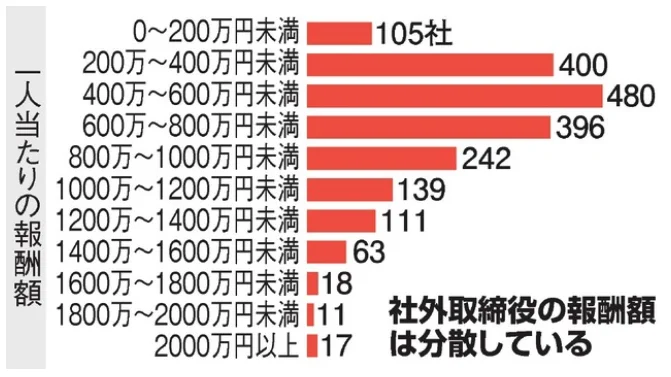

2018年の朝日新聞と東京商工リサーチの調査によると、日本の社外取締役の報酬は分散しており、平均報酬は663万円でした。

参考:朝日新聞「社外取締役、報酬は年平均663万円 兼務で高額報酬も」

社内取締役との違い

社内取締役との違いは、社外の立場から客観的に意見できることです。社内取締役は、社内から昇進してきた人や経営陣と深いつながりがある人が就くケースが多く、自分が管轄する「管掌部門」を持っている場合があります。

そのため、取締役として意見する場合でも、主観的な意見をしてしまうこともあるでしょう。しかし、社外取締役は会社の経営に対し客観的に意見できるため、経営状況の確認や監督としての機能への貢献を期待できます。

社外取締役が必要とされる会社

社外取締役の設置が義務とされている会社は、以下のとおりです。

- 上場企業

- 上場を目指す会社

ここでは、それぞれの理由について解説します。

上場企業

2015年に公開された「コーポレートガバナンス・コード」により、上場企業には社外取締役を2名以上設置することが義務づけられました。2021年の改正会社法でも上場企業における社外取締役の設置が義務となり、法律的にも社外取締役は欠かせないものになっています。

参考:e-gov法令検索「会社法 第三百二十七条の二」

上場を目指す会社

上場を目指す会社にも、社外取締役が必要です。法律上では、上場企業でない場合、社外取締役は必要ありません。しかし、将来的に株式上場を目指すのであれば、社外取締役の設置には複数のメリットが考えられます。

健全な経営ができ、周囲からの企業イメージが向上するのはわかりやすいメリットでしょう。そのほか、上場審査の手続きもスムーズになる可能性があります。上場審査では、社外取締役の設置状況が問われる可能性があります。

そのため、上場申請前から対応できている企業の評価は高くなり、手続きがスムーズに進むと考えられるのです。

リーダークラスのための転職サイト

BNGパートナーズは30代から40代のリーダー・課長クラスの方々の転職も支援しています。有名スタートアップから上場メガベンチャー企業まであなたの経験を必要としている求人案件をご紹介します。

社外取締役の役割

社外取締役の役割は、コーポレートガバナンス・コードに規定されており、以下の4つとなっています。

- 経営助言

- 取締役会への参加

- コーポレートガバナンスの強化

- 株主と経営陣のつなぎ役

ここでは、それぞれの役割について解説します。

経営助言

社外取締役の役割として挙げられるのは、経営助言です。経営陣が立案した事業戦略や計画を確認し、客観的な視点で意見することを求められます。無謀な戦略に対し苦言を呈したり、保守的な戦略に対しチャレンジを促したりします。

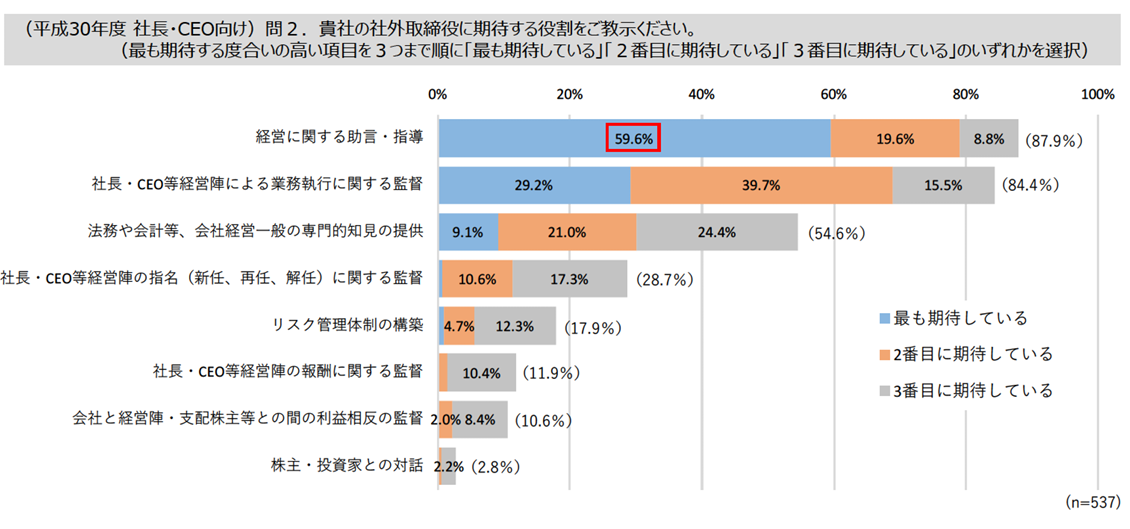

ただし、社外取締役には経営における意思決定権はありません。あくまでも意思決定するための判断材料を与えるために意見します。経済産業省の調査によると、企業側から最も期待している役割であることが明らかになっています。

参考:経済産業省「社外取締役の現状について(アンケート調査の結果概要)」

取締役会への参加

取締役会への参加も社外取締役の役割です。取締役会は、会社の事業戦略や方向性を決める重要な会議です。取締役のひとりとして、代表取締役や執行役員らとともに参加し、中立的な立場から意見を述べます。取締役会に参加することにより、経営陣にしがらみや利害関係が生じていないかを監視します。

コーポレートガバナンスの強化

コーポレートガバナンスの強化も、社外取締役の役割のひとつです。社内の経営陣や理解元傾斜のみの企業経営の場合、業績を重視し、不正や自社の利益のみを優先した判断をする可能性があるかもしれません。

社外取締役が中立の立場として経営を監督することにより、不正行為の防止や問題発生時の速やかな対応が可能になります。不祥事や法的な問題が発生した際は、第三者委員を設置し、経営陣の交代や選任にかかわります。

株主と経営陣のつなぎ役

株主と経営陣のつなぎ役になることも、社外取締役の役割のひとつです。株主は経営には関われません。意見をだすことにより経営に影響を与えられるものの、どんなに有益な意見でも、少数株主の意見を反映するのは難しいでしょう。

しかし、社外取締役が株主の意見を代弁することにより、少数株主の意見を経営に反映できる可能性が高まります。会社法348条の2では、株主の利益が損なわれる場合や企業と取締役の利益相反の可能性がある場合は、社外取締役に業務執行権を委託できると定められており、株主と経営陣のつなぎ役としての役割を求められていることがわかります。

社外取締役を登用するメリットとデメリット

社外取締役の登用には、コーポレートガバナンスの強化といったメリットがある一方、デメリットも存在します。ここでは、社外取締役を登用するメリットとデメリットについてそれぞれ解説します。

社外取締役を登用するメリット

社外取締役を登用するメリットとして挙げられるのは、コーポレートガバナンスの強化です。公平な立場から経営者に意見するとともに、中立的な立場から監視することにより不正を防止でき、健全さを保ちつつステークホルダーの利益が最大化されるような経営が実現できます。

また、社外からの知識や意見を伝えることにより、新しい制度やシステム導入といった対応ができます。新しい取り組みを外部にアピールできれば、企業イメージの向上にもつながるでしょう。

社外取締役を登用するデメリット

社外取締役を登用するデメリットとして挙げられるのは、信頼性です。経営における表面的な数字や経営方針を理解していても、実務や内部事情が不足するため、的確な助言ができないケースがあります。

また、官公庁の出身者が社外取締役になった場合、天下りを疑われる可能性もあるでしょう。外部の人間ならではの意見をだすだけではなく、内部事情を理解する姿勢を見せたり、社外取締役に就いた背景を周知することが大切です。

社外取締役に求められる能力

社外取締役に求められる能力は、以下の2つです。

- 経営や専門分野に関する知識や経験

- 社内取締役に不足したスキル

ここでは、それぞれの能力について解説します。

経営や専門分野に関する知識や経験

社外取締役に求められる能力として挙げられるのは、経営や専門分野に関する知識や経験です。知識や経験を持った人材が社外取締役に就けば、効果的な助言ができ、企業の業績向上や事業拡大につながります。

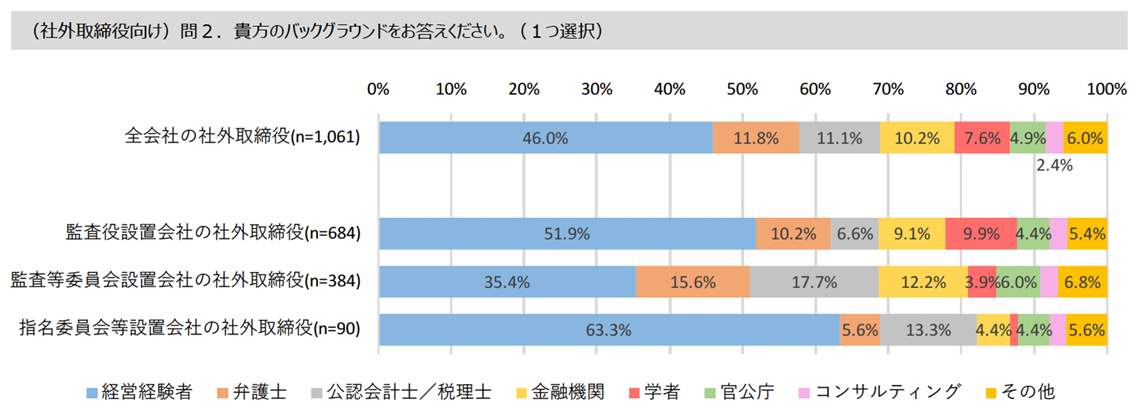

経済産業省による社外取締役のバックグラウンドを調査した結果でも、経営経験者の割合が多くなっており、経営面での知識が求められていることがわかります。

参考:経済産業省「社外取締役の現状について(アンケート調査の結果概要)」

社内取締役に不足したスキル

社内取締役に不足したスキルも社外取締役に求められます。企業経営は、同じような知識や考え方を持った人材だけでは成功しません。お互いの弱点を補完し合える人材が集まることにより、業績向上や事業拡大につながります。

たとえば、弁護士や会計士、税理士といった士業経験者が社外取締役に就けば、法務や経理財務、税務といった側面から経営をみられるため、経営層の不正や誤った経営の防止につながるでしょう。

前述した社外取締役のバックグラウンドを調査した結果でも、経営経験者に次いで弁護士や公認会計士、税理士の割合が多くなっています。

社外取締役に選んでもらうには

社外取締役に選んでもらうには、以下の方法が挙げられます。

- ノウハウや知識をアピールする

- 社外取締役を探している企業を紹介してもらう

- スカウトしてもらえるように価値をあげる

ここでは、それぞれの方法について解説します。

ノウハウや知識をアピールする

社外取締役に選んでもらうには、ノウハウや知識をアピールすることが大切です。前述したように、企業は社外取締役に、経営に関する助言や指導を求めています。事業を拡大した経験や赤字を立て直した経験があれば、アピールになるでしょう。

また、弁護士や会計士、税理士といった士業経験者を社外取締役として求めている企業も存在します。士業経験者は、経営者とは異なる視点で経営をみられるため、重宝されます。複数の社外取締役のうち、ひとりは士業経験者を入れたいと考える企業もあるでしょう。

そのため、士業経験があれば、社外取締役としてのアピールになります。

社外取締役を探している企業を紹介してもらう

社外取締役を探している企業を紹介してもらうのも、社外取締役になる方法のひとつです。社外取締役を探している企業として、ベンチャー企業が挙げられます。

ベンチャー企業には、技術や勢いはあるものの、経営のノウハウやリスク管理能力が不足している企業があります。そのような企業に知識やノウハウを持った社外取締役が入れば、さらなる事業拡大につながるでしょう。

経営のノウハウを求めている企業を探し、企業に貢献できることを示せば、社外取締役に就けるチャンスを得られます。

スカウトしてもらえるように価値をあげる

スカウトしてもらえるように価値を上げることも大切です。多くの企業が社外取締役を設置する理由は、業績向上やコーポレートガバナンスの強化です。そのため、企業にとって「社外取締役になってもらう価値がある人」と認識してもらう必要があります。

たとえば、女性目線での意見をいえる人や女性経営者であれば、女性の社会進出向上に対する助言をもらえる存在として、声をかけられるケースがあります。わかりやすい成功事例をつくり、社外取締役としての価値をあげることにより、スカウトされる可能性が上がるでしょう。

まとめ

社外取締役とは、社外から招いた取締役のことで、会社における経営陣のひとりとして、意思決定や経営監査といった役割を担います。経営の透明性を高め、コーポレートガバナンス推進のためには、欠かせない存在です。

社外取締役には、経営や専門分野に関する知識や経験が求められているほか、弁護士や会計士、税理士といった社内取締役に不足したスキルも求められています。

エグゼクティブ専門の人材紹介会社であるBNGパートナーズでは、社外取締役の決定実績もあります。社外取締役を目指すのであれば、まずはBNGパートナーズの転職サポートに登録し、経験豊富なキャリアアドバイザーに相談してみましょう。